我国房地产市场表现出3-4年的波动周期,一二线城市与三四线城市发生板块轮动,不同城市市场情况不尽相同,房地产市场动力转换,政策频繁调控,这需要在经营上谨慎,踏准市场节奏。

内容提要

市场现状:总体来看,我国房地产市场快速发展是由经济社会基本面支撑的,我国处于城市化中期,GDP仍能保持中高速增长,会继续驱动房地产市场发展。趋势特征:城市群发展是趋势,人口、经济还将进一步集聚;房地产市场发展速度正由高速向中低速转变;追求美好生活,住房消费升级;房地产市场动力转换,城市更新成为房地产市场增长最重要动力源。

策略建议:(1)市场思想观,对于房地产市场,中长期乐观,短期谨慎;战略上乐观,战术上谨慎。(2)城市布局,抓住建设网络化城市机遇,向城市群一二线城市周边的三四线城市下沉。(3)业务拓展,把握房地产市场动力转换,城市更新成为房地产市场增长最重要动力源,着力拓展城市更新业务。

一、房地产市场现状及趋势特征

(一)市场现状:房地产发展受经济社会基本面支撑

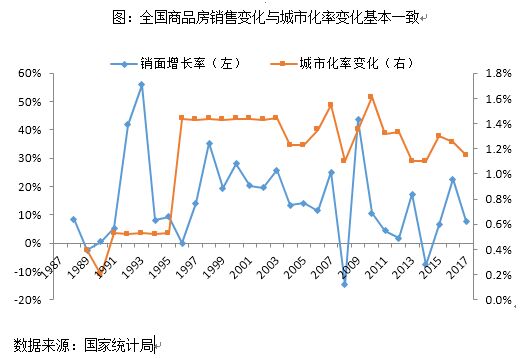

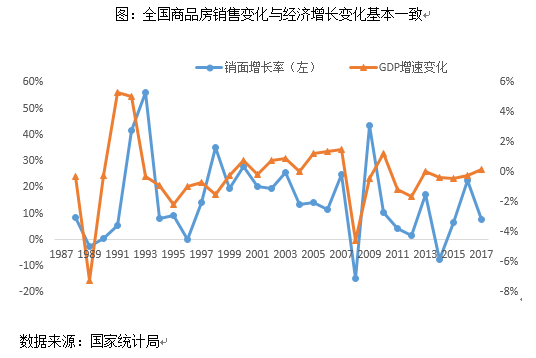

房地产市场快速发展是由快速城市化和经济增长“双轮驱动”,我国房地产市场快速发展是由经济社会基本面支撑。房地产市场发展由需求带动,按照经济学基本原理,这种需求是有效需求,既有购买意愿又有支付能力,城市化快速推进提供购买意愿,经济快速增长提供支付能力,两种因素结合形成的需求是房地产的有效需求,缺一不可。因此,房地产市场快速发展必然是由城市化和经济快速增长双轮驱动。自98年房改以来,我国房地产市场经历了近20年的快速发展,期间也是我国城市化快速推进和经济高速增长时期。近年来,我国房地产市场发展速度与城市化速度及经济增速保持协调一致,换句话说,我国房地产市场快速发展是由经济社会基本面支撑的,房地产市场发展并没有脱离经济社会基本面。

日、韩经验也表明,城市化和经济增长推动了房地产市场快速发展。日本、韩国是我国的近邻,文化与我国相近,均完成工业化和城市化,突破中等收入陷阱,迈入发达国家行列,是后工业化、城市化国家典型代表。日本快速城市化时期是1945-1975年,30年间城市化率从30%提高到75%,同时经济也处于高速增长,GDP年均增长10%左右,期间地价年均增长接近20%,伴随着的是房地产市场快速发展。韩国城市化比日本晚,快速城市化时期是1960-1990年,大概也经历了30年时间,城市化率从30%提高到75%,期间也是地价快速上涨,房地产市场快速发展。城市化完成以后,也就是城市化率超过75%以后,无论是GDP增速还是地价上涨都出现了明显放缓,日本是在1975年以后,韩国是在1990年以后。当然,日本1990年初的房地产市场危机也是深刻教训,值得警惕,日本当时城市化率接近80%,GDP增速在5%以下,货币政策出现极度宽松到骤然紧缩的转变,而我国现阶段处于城市化中期,GDP仍能保持中高速增长,经济发展阶段与日本当时有明显不同,货币政策保持稳健,目前我国还不太可能出现类似的房地产危机。

我国处于城市化中期,GDP仍能保持中高速增长,会继续驱动房地产市场发展。房地产市场发展是由需求带动的,满足有效需求条件,体现在宏观经济上就是城市化和经济增长,城市化带来的农村转移人口提供购房意愿,经济增长进而居民收入提高提供支付能力,双因素综合驱动房地产市场发展。当前,根据国家统计局数据,2017年我国城市化率为58.5%,我国还处于城市化中期,预计2030年我国城市化达到75%,完成城市化过程。另外,2017年GDP增速为6.9%,未来10年GDP增速在5%以上也是大概率事件。因此,由城市化和经济增长的双轮驱动,我国房地产市场还有10多年的增长空间。

(二)集聚趋势:城市群发展势不可挡,大城市将会更大

我国城市群发展势不可挡,城市群的人口、经济集聚将继续强化。根据人口普查数据,1990年三大城市群人口占全国比例为10.91%,2000年占比为12.46%,2010年占比为14.55%,人口占比持续提高。现在,我国是处于城市化中期,人口向城市群集聚的趋势仍将继续。

我国一线城市不是太大,而是太小。从最大城市人口占全国城市人口比例来看,根据世界银行数据,我国仅为3.1%,其它金砖国家比例都比我国高,我国周边的泰国、马来西亚、菲律宾、巴基斯坦等,以及与我国人均GDP相近的墨西哥、阿根廷、保加利亚等国也比我国比例高,发达国家美国、日本、韩国等比例也比我国高。总的来看,我国大城市不是太大,而还是太小。

(三)发展速度:由高速向中低速转变

房地产发展速度呈现阶梯型下滑特征。房地产市场发展是由需求带动的,以需求侧主要指标商品房销售面积来看,选取全国商品房销售面积增速指标,自98年房改以来,每五年划分一个段计算平均增速,第一个五年平均增速为24.5%,第二个平均增速为18%,第三个平均增速为9.1%(备注:第三个五年平均增速为9.1%,比第四个平均增速9.3%还稍低,原因在于第三个五年包括2008年,由于受世界金融危机冲击,当年全国商品房销售面积大幅度下降19.7%,拉低了平均水平。),第四个平均增速为9.3%,预计第五个五年(2018-2022年)平均增速为6%左右。可以看出,销售增速呈现明显的阶段性下滑特征,也预示着房地产市场发展速度阶梯型下滑,这一市场发展趋势非常明显。

(四)产品方向:追求美好生活,住房消费升级

我国房地产市场已经走过了短缺时期,全国总量供求基本平衡。根据国务院发展研究中心数据,2013年中国城镇户均住房已经达到了1.0套,意味着中国房地产市场已经从供不应求到了供求总量平衡,我国房地产市场发展已经走过了短缺时期。

数量基本满足之后,追求品质,关注住房消费升级。《十九大报告》指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,这是对当前我国经济社会发展特点的重大科学判断。这个论断不仅适用于整个社会,也适用于房地产行业。从98年房改以来,房地产市场经历20年的快速发展,房地产市场主要矛盾也发生明显变化:由总量问题转化为结构和质量问题,也就是从总量不足转化为结构失衡,从“不够住”的问题转化为“住的贵”和“住的不好”的问题,客户住房消费诉求正在变化,未来发展机遇应着力布局住房消费全面升级,全面提升居住体验。

(五)市场动力:城市更新成为房地产市场发展最重要动力源

现阶段,我国房地产需求主要有三类:城市化转移人口需求、城市更新需求(旧城改造、棚户区改造)、改善性需求。随着城市化减速,城市化转移人口数量在减少,城市化转移人口需求也越来越少。另外,由于住房存量的逐年增加,棚改拆迁量会越来越大,城市更新的规模会越来越大。2017年城市化率58.5%,全国总人口13.8亿,依据城市人口8亿、人均住房30平计算,估算现有城市住房存量有240亿平,按房龄40年,年折旧率2.5%,估算年城市更新需求大概6亿平米,超过了城市化转移人口的住房需求量(备注:按房龄30年、折旧率3.3%,估算年城市更新需求7.9亿平,城市更新需求规模更大。全国总人口13.8亿,城市化率每年提高1.2个百分点,估算农村向城市转移人口1700万,按人均需要住房30平米,估算城市化转移住房总需求为5.1亿平米。),成为房地产最重要的需求部分。城市更新需求成为我国房地产市场增长的最重要动力源,建议关注城市更新业务。

二、策略建议

(一)市场思想观:谨慎、乐观

树立“谨慎、乐观”的房地产市场思想观。中长期乐观,战略上乐观,我国房地产市场快速发展是由经济社会基本面支撑,房地产市场发展并没有脱离经济社会基本面的支撑,我国还处于城市化中期,GDP仍能保持中高速增长,我国房地产市场增长发展还有10多年时间。短期谨慎,战术上谨慎,我国房地产市场表现出3-4年的波动周期,一二线城市与三四线城市发生板块轮动,不同城市市场情况不尽相同,房地产市场动力转换,政策频繁调控,这需要在经营上谨慎,踏准市场节奏。总之,对于房地产市场,中长期乐观,短期谨慎;战略上乐观,战术上谨慎。

(二)城市布局:抓住建设网络化城市机遇,向城市群三四线城市下沉

从房地产市场发展趋势看,一二线城市房地产需求外溢将愈加明显。经过上文分析,我国城市群发展势不可挡,城市群的城市人口、经济集聚将继续强化。从北京周边、上海周边房地产市场发展来看,一线城市房地产需求外溢较为明显,随着城市规模扩大和轨道交通建设,二线城市房地产需求外溢的情况也会越来越明显。相比来看,强二线城市周边的三四线城市存在较多机会,因为现在一二线城市及一线城市周边竞争已经很激烈。

从政策来看,建设网络化城市将是未来发展重点,城市群中一二线城市周边三四线城市受益最大。在中国发展高层论坛2011年会上,时任中央财办副主任刘鹤提出发展城市群的政策导向和建设网络化城市(CityNetworking)的发展模式,“网络城市”是通过轻轨、地铁、其他公共交通和通讯系统,在合理的运输半径内实现大中小城市的“同城化”,以此实现特大城市的规模效益。2017年“中央经济工作会议”指出,“提高城市群质量,推进大中小城市网络化建设”。建设网络化城市,一二线城市将有力带动、辐射周边三四线城市发展,一二线城市周边三四线城市将获迅速发展机遇。

从对冲房地产市场波动来看,也需要下沉到三四线城市。房地产市场板块轮动比较明显,比如从本轮房地产市场波动来看,2016年一二线城市房地产市场开始迅速增长,由于政府调控措施,需求、资金外溢,2017年一二线城市市场调整,三四线城市房地产市场表现较好。一二线与三四线城市房地产市场交替轮动明显,有些公司业务只在一二线城市,很难规避市场板块轮动带来的波动冲击,因此需要下沉到三四线城市,能对冲房地产市场板块轮动带来的波动影响。

(三)业务拓展:把握房地产市场动力转换,着力拓展城市更新

积极着力拓展城市更新业务。我国房地产三大类需求:城市化转移人口需求、城市更新需求、改善性需求,支撑我国房地产市场增长发展的动力正在转换,随着城市化速度放缓,住房存量积累增加,城市更新需求正在成为房地产市场增长最重要动力源。建议房企积极把握房地产市场动力转换机遇,着力拓展城市更新业务,以支撑公司快速、持续发展。

刘水:中央财经大学经济学博士 观点地产专栏作者

撰文:刘水

审校:劳蓉蓉

版权声明:觀點網絡信息科技有限公司及广州观点信息资讯服务有限公司拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等)的所有权、版权等其他相关知识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 © 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

| 网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载